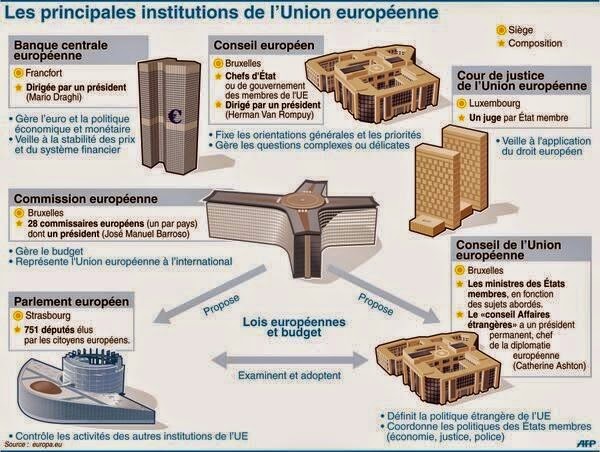

Cour de justice de l’Union européenne

COMMUNIQUE DE PRESSE n° 7/14

Luxembourg, le 22 janvier 2014

Arrêt dans l'affaire C-270/12 Royaume-Uni / Parlement et Conseil

Le pouvoir de l’Autorité européenne des marchés financiers d’intervenir en urgence sur les marchés financiers des États membres pour réglementer ou interdire la vente à découvert est compatible avec le droit de l’Union

"Encadré par divers critères et conditions qui délimitent le champ d’action de cette autorité, l’exercice de ce pouvoir ne porte pas atteinte au régime de délégation de pouvoirs prévu par le traité FUE

En 2012, l’Union européenne a adopté un règlement visant à harmoniser la vente à découvert dans le contexte de la crise financière1. La vente à découvert est une pratique qui consiste à vendre des actifs et des titres non détenus par le vendeur au moment de la vente dans l’intention de tirer profit d’une baisse de leur prix. Le règlement vise notamment à empêcher qu’en cas de perturbation des marchés financiers, le prix des instruments financiers ne chute de manière incontrôlée par l’effet de la vente à découvert.

Le règlement a été pris sur le fondement de l’article 114 TFUE qui permet l’adoption de mesures d’harmonisation nécessaires à l’établissement et au fonctionnement du marché intérieur. L’article 28 du règlement investit l’Autorité européenne des marchés financiers (« AEMF ») de certains pouvoirs d’intervention. Ainsi, l’AEMF peut adopter des actes juridiquement contraignants sur les marchés financiers des États membres de l’Union lorsque des menaces pèsent sur le bon fonctionnement et l’intégrité des marchés financiers ou sur la stabilité de l’ensemble ou d’une partie du système financier à l’intérieur de l’Union.

En mai 2012, le Royaume-Uni a introduit un recours devant la Cour de justice afin d’obtenir l’annulation de l’article 28 du règlement. Le Royaume-Uni fait notamment valoir que l’AEMF s’est vue attribuer un large pouvoir discrétionnaire à caractère politique au mépris des principes du droit de l’Union relatifs à la délégation de pouvoirs. Le Royaume-Uni soutient également que l’article 114 TFUE ne constitue pas une base juridique correcte pour l’adoption des règles contenues dans l’article 28 du règlement.

Dans son arrêt rendu ce jour, la Cour constate, en premier lieu, que l’article 28 du règlement n’octroie à l’AEMF aucune compétence autonome qui irait au-delà des compétences dévolues à cette autorité lors de sa création2. La Cour souligne également que l’exercice des pouvoirs visés à cet article est encadré par divers critères et conditions qui délimitent le champ d’action de l’AEMF.

En effet, d’une part, l’AEMF n’est autorisée à prendre les mesures visées à l’article incriminé que si celles-ci répondent à des menaces qui pèsent sur les marchés financiers ou sur la stabilité du système financier de l’Union et qui ont des implications transfrontalières. En outre, toute mesure de l’AEMF est soumise à la condition qu’aucune autorité nationale compétente n’ait pris de mesure pour parer à ces menaces ou bien qu’une ou plusieurs de ces autorités aient pris des mesures qui ne se révèlent pas appropriées pour y faire face.

1 Règlement (UE) n° 236/2012 du Parlement européen et du Conseil du 14 mars 2012 sur la vente à découvert et certains aspects des contrats d’échange sur risque de crédit (JO L 86, p. 1). 2 Voir règlement (UE) n° 1095/2010 du Parlement européen et du Conseil, du 24 novembre 2010, instituant une Autorité européenne de surveillance (Autorité européenne des marchés financiers), modifiant la décision n° 716/2009/CE et abrogeant la décision 2009/77/CE de la Commission (JO L 331, p. 84).

D’autre part, l’AEMF doit vérifier à quel point de telles mesures permettent (i) de parer de manière significative à la menace qui pèse sur les marchés financiers ou sur la stabilité du système financier de l’Union ou (ii) d’améliorer sensiblement la capacité des autorités nationales compétentes à surveiller cette menace. L’AEMF doit également veiller à ce que ses mesures ne suscitent pas de risque d’arbitrage réglementaire et n’aient pas d’effet préjudiciable sur l’efficacité des marchés financiers, notamment en réduisant la liquidité sur ces marchés ou en créant pour ses participants une incertitude disproportionnée par rapport aux avantages escomptés.

La Cour relève par ailleurs que l’AEMF est tenue de consulter le Comité européen du risque systémique et, le cas échéant, d’autres instances pertinentes. En outre, l’AEMF doit notifier aux autorités nationales compétentes la mesure qu’elle se propose de prendre. Il incombe également à l’AEMF de réexaminer les mesures à des intervalles appropriés (au moins tous les trois mois), si bien que celles-ci n’ont qu’un caractère temporaire. De plus, l’encadrement détaillé des pouvoirs d’intervention attribués à l’AEMF est souligné par le fait que la Commission est habilitée à adopter des actes délégués précisant les critères et les facteurs à prendre en compte par les autorités compétentes et par l’AEMF pour déterminer certains événements ou évolutions défavorables ainsi que les menaces qui pèsent sur les marchés financiers ou sur la stabilité du système financier de l’Union.

Dans ces conditions, la Cour juge que les pouvoirs dont dispose l’AEMF sont encadrés de façon précise et sont susceptibles d’un contrôle juridictionnel au regard des objectifs fixés par l’autorité qui les lui a délégués. La Cour en conclut que ces pouvoirs sont compatibles avec le traité FUE.

En deuxième lieu, la Cour relève que, puisque le traité FUE permet explicitement aux organes et aux organismes de l’Union d’adopter des actes de portée générale, l’AEMF est elle aussi habilitée à adopter de tels actes.

En troisième lieu, la Cour constate que l’article 28 du règlement ne porte pas atteinte au régime de délégation de pouvoirs prévu par le traité FUE. À cet égard, la Cour précise que cet article, qui investit l’AEMF de certains pouvoirs décisionnels dans un domaine exigeant une expertise professionnelle et technique spécifique, ne saurait être considéré isolément. Au contraire, il doit être compris comme faisant partie d’un ensemble de règles qui visent à doter les autorités nationales compétentes et l’AEMF de pouvoirs d’intervention pour faire face à des évolutions défavorables menaçant la stabilité financière au sein de l’Union et la confiance des marchés. À cette fin, ces autorités doivent notamment être en mesure d’imposer des restrictions temporaires à la vente à découvert de certaines valeurs financières ou à la conclusion de contrats d’échange sur risque de crédit en vue de maintenir la stabilité financière au sein de l’Union.

En quatrième lieu, la Cour relève que l’article 114 TFUE ne prévoit pas que les mesures adoptées par le législateur de l’Union sur le fondement de cet article doivent se limiter, quant à leurs destinataires, aux seuls États membres. Dans ce contexte, la Cour précise que, par l’adoption de l’article 28 du règlement, le législateur de l’Union a cherché à établir un mécanisme approprié qui permet à l’AEMF d’adopter, en dernier recours et dans des circonstances bien spécifiques, des mesures applicables dans l’ensemble de l’Union, étant entendu que ces mesures peuvent prendre la forme de décisions adressées à certains acteurs des marchés financiers. De surcroît, l’article 28 du règlement vise effectivement, dans l’esprit de l’article 114 TFUE, à rapprocher les dispositions législatives, réglementaires et administratives des États membres relatives à la surveillance d’un certain nombre de valeurs et au contrôle, dans des situations déterminées, de certaines transactions commerciales portant sur ces valeurs. De même, les pouvoirs prévus par l’article 28 du règlement ont pour objet, en accord avec l’article 114 TFUE, d’améliorer les conditions d’établissement et de fonctionnement du marché intérieur dans le domaine financier. Dans ces circonstances, la Cour juge que l’article 114 TFUE constitue une base juridique appropriée pour l’adoption de l’article 28 du règlement.

Tous les moyens invoqués par le Royaume-Uni ayant été écartés, la Cour rejette le recours dans son intégralité.

RAPPEL: Le recours en annulation vise à faire annuler des actes des institutions de l’Union contraires au droit de l’Union. Sous certaines conditions, les États membres, les institutions européennes et les particuliers peuvent saisir la Cour de justice ou le Tribunal d'un recours en annulation. Si le recours est fondé, l'acte est annulé. L'institution concernée doit remédier à un éventuel vide juridique créé par l'annulation de l'acte".

*Tous les moyens invoqués par le Royaume-Uni ayant été écartés, la Cour rejette le recours dans son intégralité.

La donne raison à , Commissaire européen au Marché intérieur et Services...contre le Royaume-Uni. L ' peut réglementer les ventes à découvert...*

Bien à vous,

Aucun commentaire:

Enregistrer un commentaire